XIII Jornadas de Sociología. Facultad de Ciencias Sociales, Universidad de Buenos Aires, Buenos Aires, 2019.

Problematización en la gestión de los créditos Uva para el acceso a la vivienda: el caso de la ciudad de Rosario.

Cita:

Cintia Ariana Barenboim (2019). Problematización en la gestión de los créditos Uva para el acceso a la vivienda: el caso de la ciudad de Rosario. XIII Jornadas de Sociología. Facultad de Ciencias Sociales, Universidad de Buenos Aires, Buenos Aires.

Dirección estable: https://www.aacademica.org/000-023/238

Nombre y Apellido Autor: Cintia Ariana Barenboim Eje Temático 4: Poder, conflicto y cambio social.

Mesa 49: La ciudad en disputa: grupos, conflictos y dinámicas de producción del espacio urbano

Institución de pertenencia: CURDIUR, CONICET – CAEAU y FA,UAI – FCEIA,UNR. E-mail: arq.barenboim@gmail.com

Resumen

Las condiciones de los sectores medios para acceder a una vivienda propia en las ciudades continúan siendo difícil, representando el financiamiento una participación pequeña en el PBI nacional. Recientemente, en el 2016 el Estado propuso una nueva unidad para préstamos “Unidad de Valor Adquisitivo” (UVA), referenciada por la evolución del Coeficiente de Estabilización de Referencia regido por el índice general de inflación, la cual tuvo modificaciones durante su gestión favoreciendo a las instituciones prestadoras.

En este contexto, el objetivo principal de la investigación es analizar y evaluar los créditos UVA para obtener una vivienda propia en la ciudad de Rosario, con el fin de contribuir en la formulación de futuras políticas que faciliten su real acceso. Entre los principales resultados se observa que tuvieron su mayor auge en los dos primeros años, enfocándose en el cambio y/o compra de viviendas terminadas principalmente en las áreas centrales, y su declive en los dos últimos, por una fuerte devaluación de la moneda local y la creciente inflación, entre otras cuestiones macroeconómicas, sumado a las modificaciones específicas del préstamo como el incremento de las unidades UVAs y tasas fijas, haciendo que la demanda se redujera y prácticamente no halla solicitudes por su inviabilidad.

Palabras claves: política habitacional, créditos hipotecarios, conflictos sociales, clase media, Rosario.

Introducción

El financiamiento de la vivienda se inserta dentro de un complejo espectro de dimensiones que plantean un único problema: la valorización de la vivienda por encima de la capacidad de pago de un sector importante de la población, a partir de los intereses de los agentes privados intervinientes en el mercado inmobiliario (Domínguez et al, 2017).

En este sentido, se considera a la vivienda como una mercancía y no como un derecho, tal cual lo plantea la Constitución Argentina. La provisión de una “vivienda digna” para la población comprende su habitabilidad, calidad constructiva, asequibilidad -tanto en el precio de la vivienda como en alquiler, infraestructura básica, emplazamiento en áreas seguras y seguridad en la tenencia jurídica, entre las principales características (Barreto, 2010).

Las condiciones para acceder a una vivienda formal en las grandes ciudades argentinas son cada vez más restrictivas (Buenos Aires, Rosario, Córdoba). Especialmente para la clase media que a diferencia de la clase alta tiene el problema de la vivienda resuelto y de la clase baja que el Estado contiene parcialmente con planes sociales específicos (Paredes et al., 2014). En efecto, el mercado privado de vivienda se concentra en construir para aquellos sectores sociales que no necesitan financiamiento. El Estado es el actor principal y tiene una participación fundamental para asegurar el desarrollo de políticas públicas que permitan la reducción del “déficit habitacional”, entendido este como la brecha entre los requerimientos y la disponibilidad de viviendas adecuadas para parte de la sociedad (CELADE, 2010).

En Argentina la participación en los sistemas de financiamiento habitacional es pequeña, con respecto a otras naciones de América Latina, representando solo el 1,5% del PBI en el año 2012 (Tessmer et al, 2018). Las respuestas que brinda el gobierno son usualmente de dos maneras: del lado de la oferta, directa a través de la ejecución del loteo, la construcción o mejoramiento de la vivienda, y del lado de la demanda, indirecta cuando subsidia los créditos hipotecarios, de la construcción y/o ampliación. De ningún modo, el Estado logra regular el mercado de suelo urbano siendo este un elemento central para el acceso al suelo y a la vivienda (Barenboim, 2017).

Recién en el año 2012, el programa nacional “Pro.Cre.Ar” lanzado por el gobierno nacional represento una esperanza para los sectores medios pudiendo acceder a la vivienda propia bajo seis líneas de crédito[1]. Sin embargo, con el nuevo gobierno a fines del 2015 se bajó el subsidio, orientándose a la compra de viviendas terminadas y no a la producción sumado a la caída de la construcción.

En consecuencia, a principios del año 2016 el gobierno nacional, implementó cambios en la regulación de un conjunto de instrumentos financieros orientados a reactivar el crédito hipotecario. El Banco Central de la República Argentina (BCRA) propuso nuevas unidades para créditos siendo, según

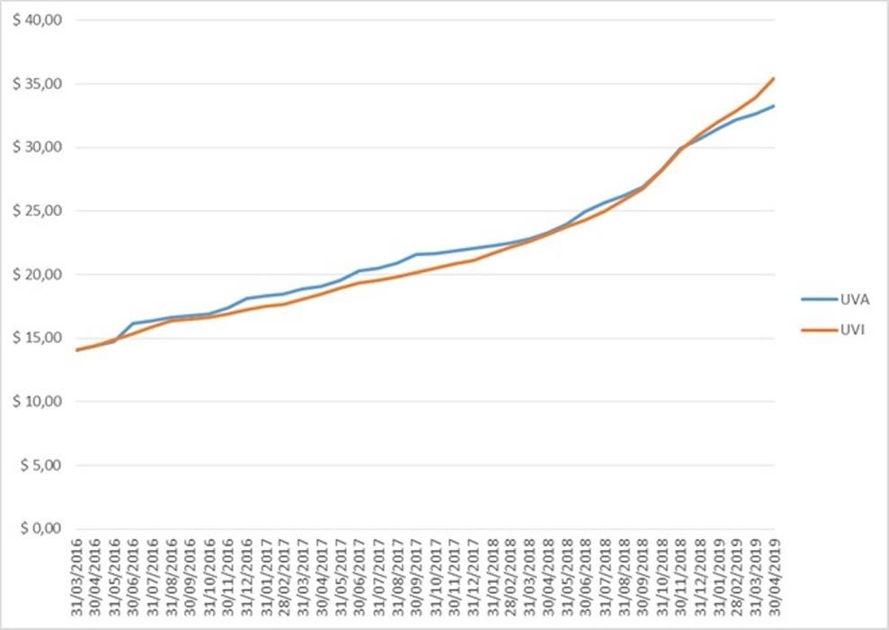

Tessmer et al (2018:4): “… una moneda artificial basada en el peso, diseñada para que cumpla con una de las funciones que la moneda local no puede cumplir por si sola la de ser reserva de valor”. Por un lado la “Unidad de Vivienda” (UVI), actualizada con el Índice del Costo de Construcción publicado por el INDEC, y por el otro la “Unidad de Valor Adquisitivo” (UVA), referenciada por la evolución del Coeficiente de Estabilización de Referencia (CER) regido por el índice general de inflación. A poco tiempo de su implementación los créditos UVI fueron sustituidos por los UVA, a pesar de que las tasas de interés son menores. Los UVA tienen una evolución más suave en el tiempo, principalmente en los tres primeros años, siguiendo los precios de una canasta de consumo de referencia (ver Figura 1). Además ofrecen mejores condiciones en relación al destino, requieren de un menor ahorro previo junto a un mayor monto del préstamo y la relación con el ingreso neto es mayor.

Figura 1. Valor de las Unidades UVI y UVA

Fuente: elaboración propia en base a datos BCRA, 2019.

La implementación de este tipo de política, demuestra el interés y la importancia que esta temática merece, constituyendo una adaptación de las experiencias de otros países de América Latina. En Chile con la creación de la Unidad de Fomento (UF) en el año 1967, Colombia con la Unidad de Valor Real (UVR) en 2000, Bolivia con la aplicación de la Unidad de Fomento Vivienda (UFV – 2001) y Uruguay con la unidad indexadora a partir del año 2011 (Camusso, Thailinger y Villaggi, 2018:8).

Sin embargo, la potenciación de los créditos UVA tuvo un breve auge hasta mediados del 2018, cuando fueron impactados principalmente por una fuerte devaluación de la moneda local y creciente inflación, entre otras cuestiones macroeconómicas. La delicada situación actual aleja a las familias de adquirir la vivienda propia, quienes suelen contar con limitados ahorros, con una relación cuota/ingreso desfasada y necesitando una solución en el corto plazo para no perder sus viviendas.

En este contexto, la presente ponencia tiene el fin de continuar profundizando en las formas de acceso a la vivienda propia para los sectores medios en Rosario, analizando el instrumento de financiamiento público nacional “Crédito UVA”. De esta manera, se intenta detectar los puntos críticos/tensiones que tuvo en su implementación, debido a los cambios del propio instrumento como así también del contexto macroeconómico, y las posibles alternativas presentadas por los distintos actores involucrados, pudiendo contribuir en la solución del conflicto actual.

Características de los créditos UVA en Rosario

En Argentina se otorgaron 170.000 créditos hipotecarios UVA, de los cuales 16.000 fueron en la provincia de Santa Fe, desde su lanzamiento en el 2016 hasta principios del 2019. A pesar de que no se conoce la cantidad exacta de solicitudes para la ciudad de Rosario, la bibliografía consultada coincide que fue una de las ciudades más consumidoras, estimando una cifra de 8.500 solicitudes aproximadamente.

Los préstamos fueron ofrecidos por trece bancos, de los cuales tres son públicos. En Rosario tuvo mayor incidencia el Banco Nación, mientras que el Banco Municipal no los otorgo y el Banco de la Provincia de Santa Fe solo entrego unos pocos a empleados de la legislatura. Las líneas que ofrecían eran cuatro orientadas para:

Adquisición de vivienda única y de ocupación permanente.

Cambio de vivienda única y de ocupación permanente.

Construcción en terreno propio de vivienda única y de ocupación permanente.[2]

Ampliación, refacción o terminación de vivienda única y de ocupación permanente.

El préstamo cubre hasta el 80% del valor de compra o tasación de una vivienda, que varía según el banco, lo que hace requerir de un ahorro previo mínimo del 20% del valor de la propiedad. El plazo de cancelación es para todos los destinos de hasta 30 años salvo en el de ampliación, refacción o terminación que es menor de hasta 10 años.[3] El total del préstamo en pesos se divide por el valor de la unidad UVA y eso a su vez por la cantidad de años. Las cuotas calculadas no deben superar el 20% del ingreso neto para el destino construcción y del 25% para los restantes.

A su vez, el capital residual y las cuotas pactadas en UVA tendrán una tasa real de interés que se mantendrá durante todo el crédito. Es decir que se ajustan por inflación y por una tasa de interés fija, menor a la de los créditos tradicionales en donde el banco consideraba un escenario inflacionario futuro indefinido (Barenboim, 2019).

Específicamente en Rosario los créditos UVA no adquirieron una evolución homogénea en el tiempo. Durante los dos primeros años y medios (de 2016 a mediados de 2018), tuvieron su mayor auge, en donde la mitad de las propiedades vendidas fueron compradas bajo esta modalidad, enfocándose en el cambio y/o compra de viviendas terminadas. Los prototipos ofrecidos eran casas o departamentos nuevos o usados (monoambientes, de uno o dos dormitorios), con superficies desde los 17 m2 hasta los 110 m2 aproximadamente, localizadas principalmente en las áreas centrales.

Durante el último año, es decir desde mediados del 2018 a 2019, se evidencia su declive impactado por las cuestiones macroeconómicas (inflación, suba del dólar, desempleo, entre otras) y a las modificaciones específicas del préstamo (incrementos del valor en las unidades UVA y tasas fijas), haciendo que la demanda se redujera y prácticamente no halla solicitudes por su inviabilidad.

Tensiones en torno a los préstamos y el acceso a la vivienda

Las cuestiones macroeconómicas como la variación en el tipo de cambio junto a la inflación son las principales cuestiones que impactaron en el crédito UVA, durante los tres años y medio de vigencia. La devaluación de la moneda fue significativa, prácticamente duplicando su valor a mediados del 2018 cuando la inflación anual llega a su punto máximo de 47,6 %.

Al mismo tiempo, hubo incrementos en las tasa fijas y unidades de medida, prácticamente más del doble, representando peores condiciones para los tomadores de créditos. En sus inicios en el 2016, la tasa era muy baja para promover la operatoria. Por ejemplo el Banco Nación ofrecía para sus clientes hipotecarios tasa fija anual a 3,5 % + UVA, cuyo valor base era $ 14.05. En el mismo mes del 2019 la tasa de interés se incrementó a 10 % y el valor del UVA paso a $ 35,10. El capital se va indexando de tal forma que es alarmante. Tamous de la Asociación de Defensa al Consumidor (ADC) explica que:

“Si vos sacas un crédito por 1 millón de pesos y vas pagando las cuotas durante doce meses, un año después es como si no hubieses pagado nada. Te vas a dar cuenta que el capital sigue aumentando, no impactando ninguno de los pagos que hiciste e incrementándose el capital en una forma sideral. Esto va a generar imposibilidades de pago”[4] (Cándido, 2018).

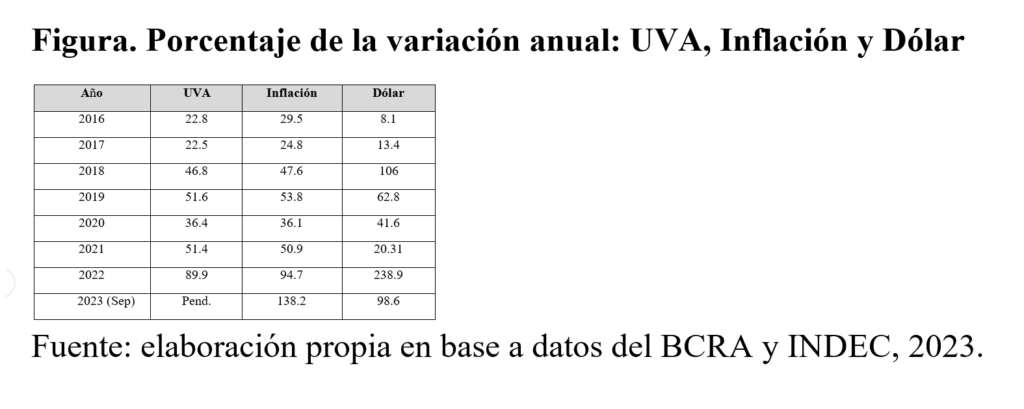

La variación anual de la unidad UVA tuvo un comportamiento similar al de la inflación, presentándose la mayor diferencia en el año 2016 con 6,7 puntos. Cabe señalar que el valor de la inflación siempre fue mayor al de la UVA (ver Figura 2).

Figura 2. Porcentaje de la variación anual: Tasa Fija, UVA, Inflación y Dólar

| Año | Tasa fija BN | UVA | Inflación | Dólar |

| 2016 | 0 | 22.8 | 29.5 | 8.1 |

| 2017 | 85 | 22.5 | 24.8 | 17.37 |

| 2018 | 123 | 46.8 | 47.6 | 209 |

| 2019 (1erTrim) | 125 | 6 | 11.8 | 10.5 |

Fuente: elaboración propia en base a datos del BCRA y INDEC, 2019.

Además hay un desajuste con la evolución del salario real. Al respecto Camusso, Thailinger y Villaggi (2018) señalan que el desacople entre inflación y salarios es un gran problema que se vislumbra ya que el ajuste de la unidad de cuenta en un contexto inflacionario incierto provoca efectos redistributivos entre deudores y acreedores. De esta forma, las variaciones del salario real pueden causar un incremento en la relación cuota-ingreso, por lo que la clave, sería quebrar los signos heredados de la historia económica argentina: volatilidad y crisis reiteradas.

El préstamo brinda la posibilidad de extender un 25 % del pagouna sola vez cuando el diferencial entre inflación y salario sea superior al 10%, como en este último año. Si al comienzo la deuda se había contraído por 20 años, pero el encarecimiento del UVA junto a las tasas de interés dificultó su pago, el banco ofrece extender el tiempo a un máximo de 30 años. No se aumentará la cuota, lo que correspondería si actualizara por UVA, sino que dejara para más adelante la deuda y cobrará la diferencia cuando el índice salarial supere al incremento de precios. Al respecto González expresa que:

“esto no sirve para que baje la deuda sino que al extenderse las cuotas el capital se incrementa y se paga cada vez más…”.[5][6]

Recientemente se anunció la creación del Sistema de cobertura a los deudores hipotecarios UVA, que funcionará a través de un fondo compensador para protección de la escalada cambiaria. Este compensa la diferencia de cuota si el índice de inflación supera al índice salarial en más del 10 por ciento.6 El seguro será obligatorio para los futuros deudores de viviendas de valor inferior a 140.000 UVA y tendrá un costo del 1,5% del valor de la cuota, equivalentes a 0,15% adicional de tasa de interés anual

(Perfil, 2019). Al respecto González aclara que: “… si tomas el seguro se renuncia a la posibilidad de extender el plazo si excede la cuota el 25 % del salario”.[7]

Cabe señalar que el índice de morosidad de los hipotecarios en la ciudad de Rosario no se conoce con precisión. Si se manifiesta que los que continúan pagando las cuotas se ven obligados a recortar otros gastos (impuestos, tarjeta de crédito, obra social, colegio, club, transporte y hasta alimentación), no sabiendo que más resignar de su vida diaria. La problemática incide en la calidad de vida de los beneficiarios, afectando en algunos casos con problema de salud, separaciones, depresión, sumado a la desocupación actual. Agrega González que: “… hay situaciones que son dramáticas porque hay gente que tiene afectado hasta el 70 % de su ingreso familiar. En la práctica, no hay ningún tope a la afectación del ingreso familiar y eso dejo a mucha gente muy complicada de pagar”.[8]

En suma, las personas que destinaron los ahorros de toda su vida pueden quedar inutilizados e inclusive otras que contaban con una vivienda propia y optaron por cambiarla pueden perder su única propiedad, debiendo el Estado Nacional dar una repuesta lo antes posible.

Propuestas e iniciativas para continuar con el financiamiento

Al ver el deterioro de las familias y las dificultades para poder pagar las cuotas y no entrar en mora, surgieron distintas iniciativas en todo el país. A continuación se enuncian las de carácter nacional, presentadas en el Congreso de la Nación, y las de orden local, expuestas en el Concejo Municipal.

Hay cuatro proyectos de ley en la Cámara de Diputados que intentan proteger a los destinatarios. Primero el de Mónica Macha (Unidad Ciudadana) propone que el valor de la UVA sea actualizado mediante la aplicación del Coeficiente de Estabilización de Referencia (CER) o según la variación del Coeficiente de Variación Salarial (CVS), el que sea menor, debiendo los bancos asumir una parte de la responsabilidad resignando parte de sus ganancias.

Segundo el de Marcos Lavagna (Frente Renovador) que incluye la activación de un “Fondo Fiduciario de Compensación Hipotecaria” con el fin de blindar los préstamos, respetando que la relación cuota ingreso nunca aumente por encima del nivel que tenía en la primera cuota. Al respecto Lavagna (2018) expresa que:

“… cuando los sueldos le ganan a la inflación el banco destina al Fondo una parte de la cuota, mientras que si se dispara la inflación por encima de los salarios el Fondo utiliza el dinero acumulado para garantizar que la cuota no aumentará más de lo que aumentan los sueldos, protegiendo al deudor”.

Tercero el de Andrés Zottos (Argentina Federal) que propone que las cuotas nunca excedan el 30% como máximo del ingreso familiar y el Estado absorba la diferencia. Además que se impidan ejecuciones, remates y desalojos, teniendo como garantía la vivienda única familiar.

Cuarto el de Marcela Passo (Frente Renovador) que prohíbe aumentar las cuotas por encima del incremento del CVS y para cuando las UVAs crezcan por encima de los sueldos, propone saldar a las entidades financieras con un fondo fiduciario, creado con un porcentaje de las utilidades del Banco Central.

Además el bloque de senadores justicialista presenta un quinto proyecto que se ajusta por una combinación del Índice de Precios al Consumidor que releva el INDEC y una tasa nominal anual fija, a partir del promedio es como se indexa el préstamo.

Sin embargo el gobierno nacional no les dio curso a ninguna de estas cinco propuestas, dejando librada a su suerte a las familias que destinaron sus ahorros para obtener su vivienda única, pudiendo vender las hipotecas de los deudores al sistema financiero. Recordemos que la ley 24.441, en su capítulo 6, trata la ejecución de títulos hipotecarios y sostiene que la hipoteca no es sólo un trato con el banco, pudiendo negociar la deuda y vender el título de la propiedad. Es decir que el banco tiene la posibilidad de transferirla sin notificar al deudor y no necesita un juicio para ejecutarla. Los funcionarios oficialistas argumentan que las propiedades se valorizaron en dólares: “… ahora valen el doble en pesos y al mismo tiempo, la devaluación licuó fuertemente la deuda medida en moneda nacional. Además remarcan que la cuota tenderá a morigerarse una vez que baje la inflación y los deudores poseen un mecanismo para pagar un montomenor extendiendo los plazos” (Albornos, 2019: 1). En este contexto, y por pedido de las Asociaciones de Defensa del Consumidor y de los grupos de Hipotecados UVA[9], los distintos bloques opositores de la cámara de diputados buscaron unificar las propuestas en el proyecto de Ley de Emergencia de Hipotecados UVA. Este propone la suspensión de las ejecuciones y un tope a las cuotas, no debiendo superar el coeficiente salarial y cambiando la forma de indexación. La propuesta se trató en la Comisión de Vivienda y de Defensa del Consumidor, reuniones a la que asistieron los Hipotecados UVA y expusieron la problemática, consiguiendo dictámenes firmados por toda la oposición.[10] Sumando todos estos bloques, lograrían el número de legisladores necesarios para aprobarlo tanto en Diputados como en el Senado.

Particularmente en Rosario, más de 250 damnificados se unieron, conformando el grupo Hipotecados

UVA Santa Fe (Seccional Rosario). Ellos convocan reuniones con distintos funcionarios públicos reclamando propuestas que atenúen el incremento de las cuotas de los préstamos, la actualización de la cuota por un índice razonable y no la del capital acumulado, impidiendo la posible venta de las hipotecas a entidades financieras. También han impulsado herramientas legislativas. En enero de 2019 se reunieron en la Cámara de diputados provincial en donde quedaron en presentar un proyecto de ley que prohíba la ejecución de viviendas única y familiar con hipoteca UVA, tanto en bancos públicos como en privados en la provincia de Santa Fe. Este luego fue ingresado en mayo y actualmente se está tratando en dos comisiones. En Mayo realizaron una audiencia pública,[11] acompañados por autoridades locales, economistas y organizaciones sociales, en el Concejo Municipal en donde señalan que: “… las ejecuciones son rápidas. Sabemos que hay carpetas que están listas para pasar a ejecución, pero la orden del gobierno es que todavía no se manden (…) No hay regulación que atienda este tema” (La Capital, 2019:3). También pidieron un registro oficial de usuarios en Rosario.

Por último, se presentó la propuesta de la Defensoría del Pueblo de la provincia de Santa Fe, que establece la moderación al máximo posible de la tasa de interés por sobre el incremento que tiene el UVA. Asimismo, insta a las autoridades nacionales y las entidades bancarias a evitar intimaciones a los deudores conminando a prorrogar plazos o renunciar a esa posibilidad. Propone además en forma voluntaria e individual reducir la cantidad de UVA que se abona mensualmente, producto de comparar la relación de ingresos actuales con la que se tomó el crédito, hasta encontrar el equilibrio inicial (Rosario3, 2019). Es decir que se vuelve a la relación cuota/ingreso que tenía cada familia al momento que se tomó el crédito, por ejemplo si una familia tenía afectado el 25 % al pago de la cuota se pide que vuelva a ese valor.

Conclusiones

En la ciudad de Rosario, la implementación de los créditos UVA muestran dos momentos diferentes durante los tres años y medio de su vigencia.

En un primer momento, entre los años 2016 y mediados de 2018, no tuvo problemas, las cuotas eran bajas (similares a las de un alquiler) y los requisitos eran accesibles para que la clase media tenga su vivienda propia. Las principales líneas que se tomaron eran para cambio y/o compra de viviendas terminadas principalmente en las áreas centrales de Rosario. Los bancos públicos tuvieron mayor protagonismo, específicamente el Banco Nación, ya que el Municipal no los otorgo y el Provincial solo dio unos pocos para funcionarios.

Desde mediados del 2018 en adelante, con la acelerada inflación, la devaluación de la moneda, la suba de impuestos, servicios y gastos generales, entre otras cuestiones macroeconómicas, sumado a las modificaciones específicas del préstamo como el incremento de las unidades UVAs y de las tasas fijas hicieron que la demanda se redujera. Prácticamente no hubo solicitudes, resultando cada vez más inviable continuar pagando las cuotas, debiendo más de lo que vale la propiedad. La situación se agravo con las pérdidas de empleo que produce la crisis económica actual del país, incidiendo en forma negativa en la calidad de vida de los hipotecados.

En este contexto, surgen propuestas legislativas de los distintos bloques opositores al gobierno nacional como así también se auto convocan los damnificados conformando grupos llamados “Hipotecados UVA”, en las principales ciudades del país. Sin embargo, el Estado no da curso a estas propuestas, negándose a tratarlas en las comisiones que tiene a su cargo, pudiendo vender las hipotecas al sistema financiero.

En suma, los nuevos créditos hipotecarios parecían ser una política proclive a garantizar el acceso a la vivienda pero terminó siendo lo opuesto “un sistema especulativo de los prestamistas” en donde el Estado está ausente. La mayoría de los créditos fueron otorgados por bancos públicos siendo más factible que la solución la consienta el gobierno, responsable además de la inflación y de la pérdida de poder adquisitivo de las familias. Él tiene las herramientas para poder solucionar el conflicto como por ejemplo: subsidiar el desfasaje entre la cuota/ingreso, limitar a los bancos las tasas de interés fijas volviendo a los valores iniciales del 3,5 %, actualizar la cuota y no el capital acumulado, entre otras posibles propuestas.

Es evidente que el Estado debe ser el principal garante del derecho a la vivienda y de la calidad de vida de quienes representa, comprometiéndose a resolver esta problemática lo antes posible y evitar que gran parte de las viviendas sean rematadas a entidades financieras en un corto plazo, resguardando siempre el interés público sobre el privado.

Bibliografía

ALBORNOS, Sebastián. Opositores impulsan sesión especial sobre créditos UVA: piden que se ajuste como el salario mínimo. IProfesional [en línea]. 2019, marzo, p.1. [Consultado 30 marzo

2019]. Disponible en: https://www.iprofesional.com/legales/288677-competencia-hipoteca-diputadosCreditos-UVA-avanza-proyecto-de-ley-para-topear-cuotas

BARENBOIM, Cintia Ariana. La problemática de la vivienda y la persistencia del déficit habitacional: el caso de la ciudad de Rosario, Argentina. Revista Papeles de Coyuntura, 2017, N°

43.

__________________________. Nuevo financiamiento nacional para la vivienda: características e implementación de los créditos hipotecarios uva en Rosario. Revista Dereito Da Cidade, 2019, Vol.

11, N° 3 (en prensa).

BARRETO, Miguel. El concepto de hábitat digno como meta de una política integral de áreas urbanas deficitarias críticas, para la integración social desde los derechos humanos. Revista INVI, 2010, N° 69.

CAMUSSO, Jorge; THAILINGER, Agustina y VILLAGGI, Agustina. Breve análisis de los nuevos créditos hipotecarios UVA. Rosario: Banco Municipal, 2018.

CÁNDIDO, Paola. El aumento de créditos UVA pegara fuerte en Rosario. El ciudadano [en línea]. 2018, abril, p.1. [Consultado 3 marzo 2019]. Disponible en: https://www.elciudadanoweb.com/el-aumento-de-creditos-uva-pegara-fuerte-en-rosario/

CELADE. Conceptos principales atinentes al déficit habitacional. Washington: ONU, 2010.

CONGRESO ARGENTINO. Ley 24.441 Financiamiento de la vivienda y de la construcción. Buenos Aires: Presidencia de la Nación, 1995.

DOMINGUEZ, Joaquín et al. Financiamiento del mercado de vivienda en América Latina y el Caribe. Washington: Banco Interamericano de Desarrollo, 2017.

PAREDES, Daniela et al. La clase media Argentina y su realidad en relación al acceso a la vivienda. Revista Facultad de Derecho, 2014, N°179.

PERFIL. Como son los nuevos créditos Procrear y el seguro contra la inflación en créditos hipotecarios UVA. Perfil [en línea].2019, Mayo, p.4 [Consultado 8 marzo 2019]. Disponible en:

https://www.perfil.com/noticias/politica/como-son-los-nuevos-creditos-procrear-y-el-seguro-contrainflacion-en-creditos-hipotecarios-uva.phtml

TESSMER, German et al. Informe especial créditos UVA. Rosario: Observatorio Económico Social UNR, 2018.

ROSARIO 3. Créditos UVA: una propuesta para atenuar el impacto de aumentos. Rosario 3 [en línea]. 2019, Abril, p.2. [Consultado 8 marzo 2019]. Disponible en:

[1] En la primera etapa (2012 a 2015) el financiamiento es del 100 % a través del Banco Hipotecario ofreciendo seis líneas de crédito: construcción, ampliación, refacción, compra del terreno y construcción, vivienda a estrenar y desarrollos urbanísticos.

[2] El terreno deberá cumplir como mínimo con los estándares previstos por el Ministerio del Interior, Obras Públicas y Vivienda.

[3] Por ejemplo en el Banco Nación es de $ 4.700.000 para el año 2019. El monto máximo será de $ 3.760.000 y el monto mínimo de $ 250.000. En el caso de ampliación, refacción o terminación el monto máximo será menor de $ 1.500.000. Cabe señalar que dichas cifras inicialmente eran menores y se fueron actualizando debido a la inflación y el incremento del valor de los inmuebles durante estos últimos años.

[4] Entrevista realizada a Ariel D’ Orazio Coordinador de Concejalía Popular, 15/04/18.

[5] Entrevista realizada a realizada a González Diego integrante del grupo Hipotecados UVA Santa Fe (Seccional Rosario), 10/05/19. 6 Por ejemplo, si la inflación acumulada desde el inicio del crédito es del 40% y el indicador salarial creció un 25%, el seguro cubrirá el

[6] %.

[7] Ídem 5.

[8] Ídem 5.

[9] La iniciativa tiene su réplica en distintas ciudades del país como Rosario, La Plata, Mendoza, Córdoba y en algunas localidades de la provincia de Buenos Aires.

[10] Solamente dos temas consiguieron dictamen firmados por todos los bloques opositores del gobierno actual (Cambiemos): tarifas y emergencia UVA.

[11] La audiencia pública surge después de varios encuentros que tuvieron con los diferentes bloques políticos y por eso comenzaron a realizarla en el Concejo Municipal.